来源:作者:点击:

由于布雷顿森林体系的解体,美元大幅贬值,加上大规模的进口关税,美国的进口产品价格大幅上升,这就降低了美国企业的利润率。然而尼克松的政策又禁止美国企业涨价来转嫁利润,因而企业只好选择裁员,最终的结果就是滞胀。

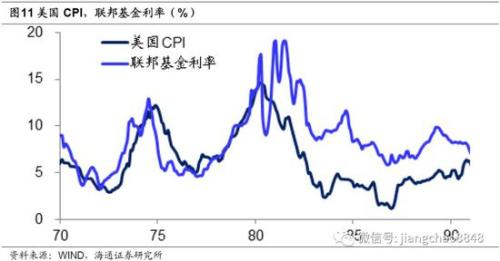

而且当时的美联储则处于左右摇摆之中。在1974年之前,为了对抗通胀,美联储持续加息。但是在74年后,为了应对经济衰退,又开始了降息。等到了77年之后,因为通胀压力实在太大,又开始了加息。美联储的首鼠两端使得货币政策失去了信用,最终的结果其实是货币严重超发。

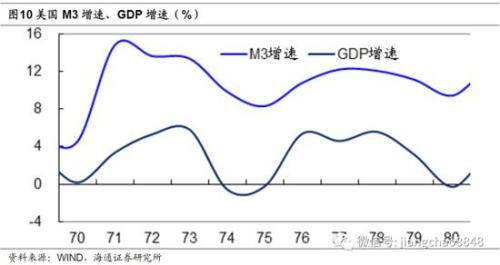

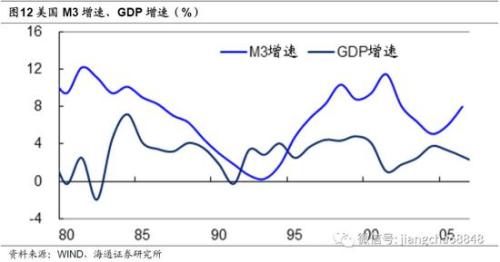

从1970年到1979年,美国广义货币M3的年均增速高达11.1%,而同期的GDP平均增速仅为3.2%,货币增速远高于经济增速,这就是同期高达7.1%的通胀率的来源。

因此,供给冲击叠加货币超发,才是产生滞胀的根本原因。

三、货币不再超发,通胀预期温和

在1979年,美国总统卡特任命沃克尔成为美联储主席。而在沃克尔上任之时,美国的联邦基金利率约为11%,而到了1981年,沃克尔将其最高提升至20%。

得益于沃克尔的紧缩货币政策,美国的广义货币M3增速大幅回落。到了1987年沃克尔任期结束之时,美国M3增速已经降至6%左右。但是美国的经济增速依然维持在3%左右,因而美国的通胀率出现了大幅下降,在1980年代后期降至5%以下,在1990年代之后降至3%以下,而美国也进入温和增长与温和通胀相伴随的大缓和时代(Great Moderation)。

而从货币增速的角度来看中国,我们认为本轮物价上升为温和通胀,而不存在持续高通胀的风险。

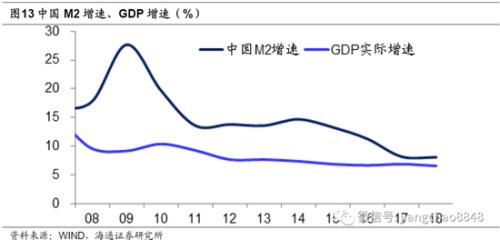

从2008年到2018年,中国广义货币M2的平均增速为15%,但是同期的GDP平均增速为8.1%,货币增速远高于经济增速,这意味着潜在着巨大的通胀压力。

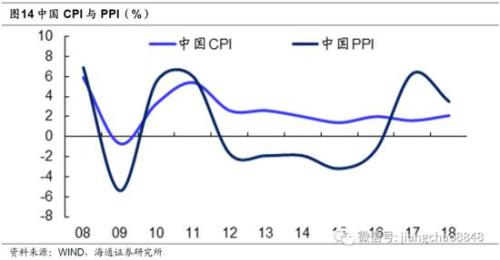

虽然同期的CPI均值仅为2.6%,但主要原因是房地产市场吸收了大量超发的货币,但是通胀压力并没有消失。在08年和11年,CPI两次超过5%。在08年、10年和17年,PPI也三次超过5%,这意味着高通胀压力经常会出现。

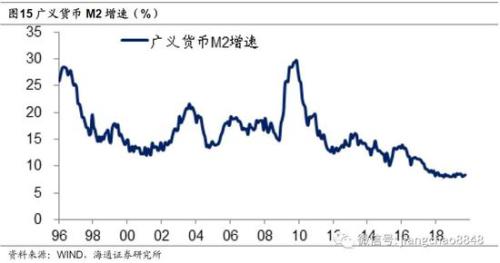

但是经过两年的金融去杠杆之后,中国的货币增速大幅下降。目前中国的广义货币M2增速仅为8.4%,比过去10年平均15%的增速下降了接近一半,只比目前6%的GDP增速高出2.4%,这意味着潜在的通胀压力非常有限。

从货币与经济增速关系的角度,我们认为未来物价既非高通胀,也非通缩,而是温和通胀的走势。

首先,我们不认为高通胀会长期持续。

虽然在未来半年内CPI将在4%以上高位运行,但到2020年下半年,我们认为CPI有望重新降至3%以下。

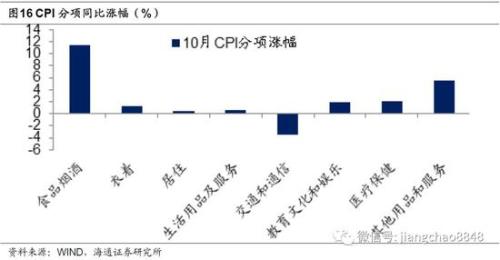

理由在于,从目前的物价结构来看,CPI的上升主要体现在猪价的大幅上涨,而剔除掉猪价之后,10月的CPI涨幅为1.3%,涨幅其实依然有限。而猪价大涨主要因为生猪疫情导致的供给冲击,肉禽等价格上涨则主要受到猪肉价格上涨的带动,但其余的多数消费品并不存在供给冲击,因而并不存在价格短期大涨的动力。

因而到2020年下半年猪价回落之后,CPI有望回落至3%左右的正常区间。

其次,我们不认为中国未来会走向通缩。

理由在于无论是8.4%的M2增速,还是10.8%的社会融资总量余额增速,均高于6%的GDP增速,这意味着货币的扩张高于经济增长的需要,因而必然还是会产生通胀的压力。

而且无论M2增速还是社融增速,在19年以来均企稳回升,按照货币对物价1年左右的领先性,这预示着今年年末的PPI和CPI非食品价格都有望见底回升。

因此,即便2020年下半年猪价见顶回落,届时非食品价格的上涨也会部分抵消猪价下跌的影响,使得CPI整体仍维持在2%以上,而不会出现通缩。

四、经济短期改善,绝对没有停滞

在1970年代的滞胀期间,1974、1975和1980年的美国经济都出现了负增长,因而经济停滞是出现滞胀的重要前提。

相比之下,目前中国经济增长绝对没有停滞,哪怕GDP增速创下了历史新低,但是6%的增速其实依然是不低的增长。

首先,我们可以从多个角度来验证6%左右GDP增速的真实性。

从实物指标来看经济,最重要的指标之一是发电量增速。今年以来的发电量累计增速为3%,与14年的3.2%大致相当,要好于15年-0.2%的增速。因此发电量增速显示的经济依然保持着正增长,而且在过去10年中表现并不算最差的。

从上市公司的经营数据来看,今年前3季度上市公司的总收入增速是9.6%,同期中国GDP名义增速为7.9%。代表中国最优秀企业的上市公司收入增速略高于中国GDP名义增速,这其实也是符合逻辑的。

其次,中国经济出现了短期企稳改善的迹象。

(此文不代表本网站观点,仅代表作者言论,由此文引发的各种争议,本网站声明免责,也不承担连带责任。)